Dünya Çelik Sektörünün Genel Görünümü

ABD, Birleşik Krallık, Güney ve Doğu Asya ülkelerindeki yüksek büyüme oranlarına rağmen gelişmekte olan birçok ülkedeki daralmadan dolayı 2015 yılında dünya ekonomisinin %3,1 oranında büyümesi beklenmektedir. 2014 yılına kıyasla gelişmiş ülkelerdeki ekonomik canlanma daha hızlı olurken özellikle bazı büyük ekonomilerin ve petrol ihracatçısı ülkelerin düşük performanslarının da etkisiyle yükselen ve gelişmekte olan ülkelerin ekonomilerinde daralma yaşanmıştır.

Özellikle yükselen ekonomilere sermaye akışındaki azalma ve para birimlerindeki değer kaybı ile finansal piyasalardaki volatilite 2015 yılında riskleri artıran faktörler olmuştur. Bu makroekonomik gelişmelerle birlikte kapasite fazlalığı, arz ve talep tarafındaki konsolidasyon, korumacı ticaret politikaları, emtia fiyatları ve kar marjlarındaki düşüş, diğer sektörlere göre çelik sektöründe daha yoğun bir şekilde yaşanmıştır. Ayrıca bazı bölgelerdeki siyasi istikrarsızlıklar sektörü olumsuz etkilemiştir. Bütün bu faktörler birbirlerini tetikleyerek sektörü istikrarsızlaştırmaktadır.

Sektörün yaşadığı temel sorunların başında gelen kapasite fazlalığı ağırlıklı olarak Çin'den kaynaklanmaktadır. Atıl kapasitenin sürekli olarak artması, firmaların verimliliğinin düşmesine yol açmaktadır. Bunun sonucunda fiyatlar ve karlılık düşmekte, firmalar zararına bile olsa ihracat yaparak stoklarını eritmeye çalışmaktadır. Böylelikle hem ham madde fiyatlarında hem mamul fiyatlarında ciddi düşüşler yaşanmaktadır. Kapasite fazlalığının sosyoekonomik yansımaları da olmakta, iflas oranları artmakta ve istihdam daralmaktadır. Buna ek olarak, bir bölgedeki kapasite fazlası üretimin bölgesel olarak kaymasına sebebiyet vermekte ve dolayısıyla o bölgedeki üreticiler zarar görmektedir. Bu durum devletlerin korumacı eğilimlerini artırmakta ve serbest ticareti sekteye uğratmaktadır. Son olarak kapasite fazlalığı, gereksiz enerji sarfiyatına yol açmakta ve olumsuz çevresel sonuçlar doğurmaktadır.

Artan ticaret politikası önlemleri özellikle Türkiye gibi gelişmekte olan ülkeler için önemli bir sorun haline gelmektedir. Başta gelişmiş ülkelerde olmak üzere, yerli sanayiciler, kar marjlarını artırmak amacıyla yerli endüstrinin zarar gördüğü savıyla ülkeleri nezdinde çeşitli ticaret politikası enstrümanlarına başvurmaktadırlar. Bu soruşturma talepleri, DTÖ kurallarına uygun olarak dampingli mal girişini ve haksız kazancı önlemeye yönelik olduğunda sektörün sağlıklı gelişimine katkı sağlamaktadır. Fakat bu davalar, haksız gerekçelere dayalı olduğunda önemli riskler doğurmaktadır. Başlıca risk unsurları iç piyasa fiyatlarının artması, rekabetçilik yapısının bozulması, uygulanan haksız damping marjları yoluyla ürün fiyatlarına piyasa dışından müdahale edilmesinden dolayı tüm sektör paydaşları arasındaki orta ve uzun vadeli dengenin bozulması ve nihayetinde küresel anlamda sektörün küçülmesidir.

Çin'in iç piyasa taleplerindeki daralma, fiyatlar üzerinde aşağı yönlü baskı yapmıştır. Ayrıca bu durumun Çin'i agresif ihracata yönlendirmesi de fiyatların düşmesinde önemli etkenlerden biri olmuştur. Öte yandan rubledeki değer kaybı, Rusya'nın ihracattaki rekabetçiliğini artırmış ve fiyatların düşmesinde önemli rol oynamıştır. Diğer taraftan, Brezilya ve Avustralya'nın cevher üretimlerini artırmasından kaynaklanan aşırı arz da fiyatları aşağı çekmiştir. Ayrıca cevher fiyatlarındaki düşüş hurdadan daha sert olduğu için cevherden üretimin daha fazla olduğu ülkeler rekabet avantajı sağlamıştır. Son olarak ham maddelerini tedarikçilerden sağlayanlar, dikey entegre olmuş firmalara yani ihtiyaç duydukları ham maddeleri kendileri üreten veya ortaklık yoluyla temin edenlere nazaran daha yüksek kar marjları elde etmişlerdir.

2015 yılında Çin, %6,9 ile son 25 yılın en düşük ekonomik büyümesini gerçekleştirmiştir. Çin bugüne kadar özellikle istihdamı artırmak için ekonomik açıdan çok da rasyonel sayılamayacak bazı yatırımlara teşvikler sunmaktaydı. Fakat devlet teşvikleri, sağlanan ucuz krediler bile firmaların borç yükünü hafifletmemiştir. 2016 yılında inşaat faaliyetlerindeki duraksamanın da etkisiyle Çin'in, çelik üretimini %0,5 oranında düşürmesi ve çoğunluğu kalifiye olmayan 400 bin çelik işçisinin işini kaybedeceği öngörülmektedir. Petrol fiyatlarındaki düşüş de çelik sektörüne olumsuz yansımış ve petrol sektörüyle ilgili yatırımların düşmesi, ilgili çelik ürünlerinin talebinde aşağıya doğru bir etki yaratmıştır. 2015 yılında inşaat ve otomotiv sektöründeki canlanmadan dolayı petrol fiyatlarındaki düşüşe rağmen ABD çelik tüketiminde cüzi de olsa artış yaşanmıştır. Düşük faiz oranlarından dolayı artan konut satışları, otomotiv sektöründeki canlanma ve petrol fiyatlarındaki düşüşün enerji maliyetlerini aşağı çekmesinden dolayı başta Almanya ve Birleşik Krallık olmak üzere Avrupa Birliği çelik tüketiminde ufak bir artış gerçekleşmiştir.

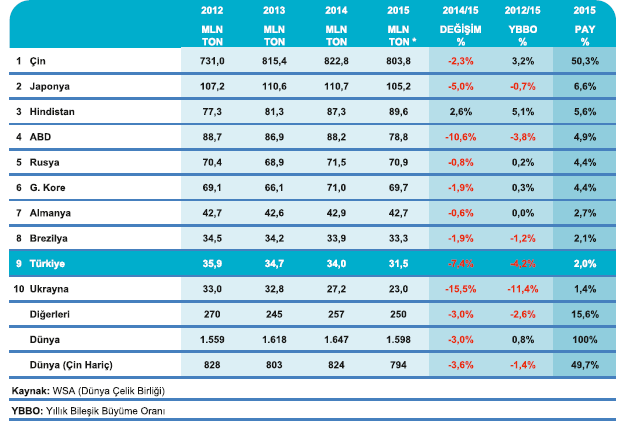

Dünya ham çelik üretimi 2015 yılında, 2014 yılına göre %2,9 oranında azalarak 1,6 milyar ton olmuştur. En çok çelik üreten 15 ülkeden sadece Hindistan'ın üretiminde artış yaşanmıştır. 804 milyon tonla, dünya üretiminin yarısını gerçekleştiren Çin'in üretimi %2,3 oranında düşerken 105 milyon tonla ikinci büyük üretici olan Japonya'nın üretimi %5 oranında düşüş göstermiştir. 2010 yılından beri dünya çelik üretiminde dördüncü sırada yer alan Hindistan, üretimini %2,6 oranında artırarak 90 milyon tona çıkarmış ve ABD'nin önüne geçerek üçüncülüğe yükselmiştir. ABD ise %10,6'lık düşüş ile Ukrayna'dan sonra en büyük üretim kaybını yaşamış ve 79 milyon tonla sıralamada dördüncülüğe gerilemiştir. Sıralamada 5. ve 6. olan Rusya ve G. Kore'nin üretimi ise sırasıyla %0,8 ve %1,9 oranında düşerek 70,9 ve 69,7 milyon ton olmuştur. En büyük 15 çelik üreticisi arasında 2015'te üretimi en çok düşen ülke politik istikrarsızlık ve çatışmalardan dolayı Ukrayna olmuştur. Ukrayna'nın çelik üretimi 4,2 milyon ton civarında düşerek 23 milyon ton olarak gerçekleşmiştir. Türkiye'nin çelik üretimi ise 2015 yılında %7,4 oranında azalmış ve 31,5 milyon ton olarak kaydedilmiştir. 2014 yılında ham çelik üretiminde 8. sırada yer alan Türkiye, 2015 yılında 9.luğa gerilemiştir.

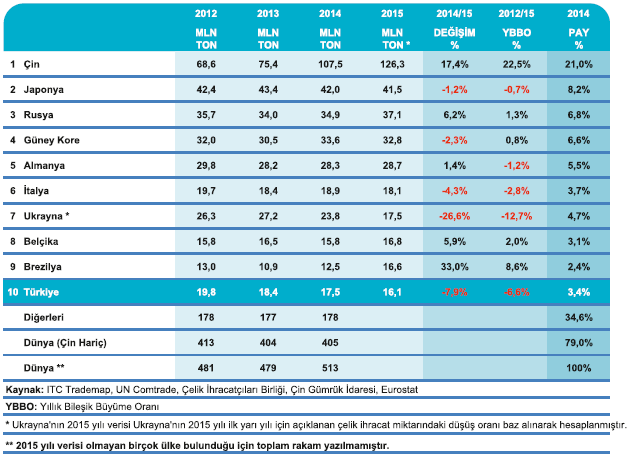

Miktar bazında 2015 yılı dünya çelik ihracatı verileri incelendiğinde, en büyük 10 çelik ihracatçısı arasında %33'lük artışla en öne çıkan ülkenin Brezilya olduğu görülmektedir. Böylelikle 2014 yılında 13. sırada olan Brezilya, 2015'te 16,6 milyon tonla 9.luğa kadar yükselmiştir. Bu artışın başlıca nedeni, dünyanın en büyük 3. cevher üreticisi olan Brezilya'nın cevher fiyatlarındaki düşüşten kaynaklı olarak elde ettiği rekabet avantajıdır. İhracatını tonaj hacmi bakımından en çok artıran ülke ise 18,7 milyon tonla Çin olmuştur. Böylelikle Çin, 2015'te 126 milyon tonluk ihracata ulaşmıştır. Çin'in büyüme oranı düştükçe iç piyasa çelik tüketimi daralmış ve bu durum da ihracatı tetiklemiştir. Bu eğilimin önümüzdeki yıllarda da süreceği öngörülmektedir. Bu ülkeler dışında dikkat çekici artışları gerçekleştiren ülkeler sırasıyla %6,2 ve %5,9'luk artışla Rusya ve Belçika olmuştur. İhracatı en çok düşen ülke ise ham çelik üretiminde olduğu gibi Ukrayna'dır. Ukrayna'dan sonra ihracatta en sert düşüş yaşayan ülkelerin başında %7,9'luk azalışla Türkiye gelmektedir.

2015 yılı, özellikle talep daralması ve fiyat düşüşlerinden dolayı çelik sektörü açısından zorlu geçmiştir. Dünya Çelik Birliği verilerine göre dünya nihai çelik tüketimi 2015'te %1,7 oranında azalarak 1,51 milyar ton olmuştur. Çelik tüketiminin 2016 yılında %0,8 oranında azaldıktan sonra 2017 yılında %0,5 oranında artması beklenmektedir. Kısacası uzman kuruluşların beklentilerine göre dünyada çeliğe olan talep kısa vadede az bir oranda da olsa düşecek, fakat sonrasında düşük bir büyüme oranıyla artacaktır. Bu yüzden talepte kısmi de olsa daralma yaşanırken ve dünyada ortalama kapasite kullanım oranı %65 seviyelerine gerilemişken, çelik sektöründe fazla kapasitenin kısılması bir zorunluluk haline gelmiştir. Son günlerde cevher fiyatlarında ve petrol fiyatlarında artışlar yaşanmaktadır. Söz konusu emtia fiyatlarının yıl boyunca sürekli artması beklenmese bile fiyatların en azından sabit kalacağı öngörülmektedir. Bu beklenti gerçekleşirse özellikle petrol ithalatçısı ve ağırlıklı olarak cevherden üretim yapan ülkelerin maliyetlerinde artış yaşanacaktır, fakat bu durum küresel anlamda sektöre bir ivme kazandıracaktır. Son olarak, tüm risklere ve yapısal sorunlara rağmen 2016 yılının çelik sektörü açısından olumlu bir yıl olmasını umuyoruz.

DÜNYA HAM ÇELİK ÜRETİMİ

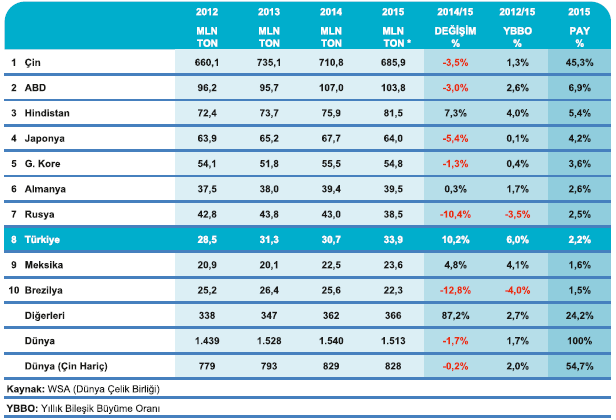

DÜNYA ÇELİK TÜKETİMİ

DÜNYA ÇELİK İHRACATI

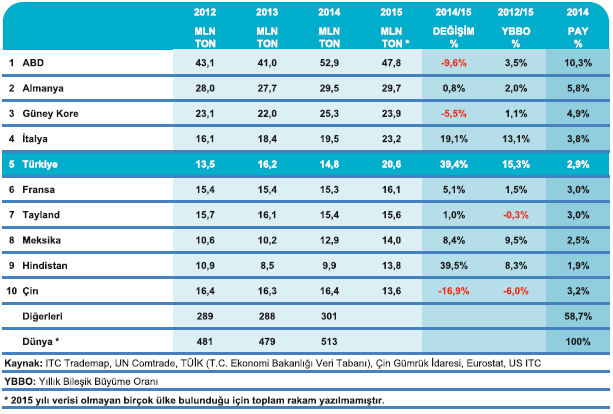

DÜNYA ÇELİK İTHALATI

KAYNAK : Çelik İhracatçılar Birliği

LİNK : http://www.cib.org.tr/tr/istatistikler-dunya-celik-sektorunun-genel-gorunumu.html